“XXX还没过新国标吗?”“最新新国标注册信息。”“为什么品牌很多系列已经过注,但还要换包装”……在《奶粉圈》后台,我们注意到很多用户依然非常关注新国标注册信息。今天,我们就带大家看看新国标注册格局。

先带大家看几个信息:

1、自2022年2月,首批新国标婴幼儿配方奶粉公布以来,截至目前,新国标注册已历经超两年。截至目前,已有391款婴幼儿配方奶粉通过新国标,占比首轮配方注册的87%。从产品上市看,据奶粉智库小程序/网数据,收录的3段新国标奶粉中,70%左右都已经收录新包装,剩余约30%,尚未看到新品上市信息。

2、自2024年4月22日国家市场监督管理总局食品审评中心发布注册批件以来,时隔两个多月过去,笔者注意到都未有新注册婴配粉系列出现(不含产品注更)。

3、以2023年2月22日新国标正式实施为节点,最后一批生产的老国标婴配粉以两年保质期算,保质期已不足8个月,三年保质期还剩1年8个月左右。目前,在市面上,我们依然能看到少部分老国标产品。但从品牌布局、渠道选品、消费者教育几个层面来看,基本上留给后面注册品牌的机会已经越来越少了。

不难看出,婴配粉新国标注册大局基本已定!那未来四年注册婴配粉格局就此成型吗?

2016年《婴幼儿配方乳粉产品配方注册管理办法》出炉,规定一个工厂最多只能申请注册3个系列、9个配方,且5年有效期满后需重新申请注册。今天来看,婴配粉配方注册制确实有效遏制了婴幼儿奶粉配方过多、过滥的情况。

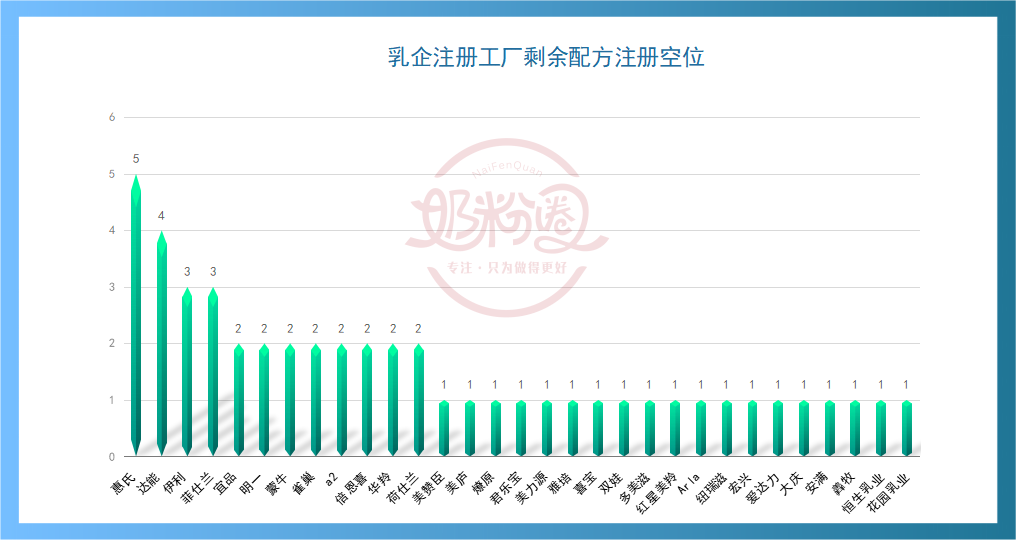

按照1个工厂,3个系列的配方注册名额来算,截至目前通过新国标注册的147个婴配粉工厂中,目前还剩下50个配方注册空位。这意味着,接下来大概率还会有产品通过新国标,并且更多会从目前已经通过注册的婴配粉工厂中产生,但数量不会太多。

就目前剩余配方注册空位的乳企/品牌来看,惠氏剩余5个,达能剩余4个,伊利、菲仕兰剩余3个。此外,宜品、a2、蒙牛、明一、雀巢、君乐宝、美赞臣、倍恩喜、Arla、华羚、荷仕兰、美庐、燎原、美力源、雅培、喜宝、双娃、多美滋、红星美羚、纽瑞滋、宏兴、爱达力、大庆、安满、羴牧、恒生乳业、花园乳业等乳企,都还剩余注册空位。

相较老国标时代,新国标时代最显著的变化之一就是品类之争进入“深水”区。看总体情况,已注册的391款新国标婴配粉系列中,羊奶粉119款,占比30.4%(包含佳贝艾特晶绽);有机奶粉33款(包含佳贝艾特晶绽),占比8.4%;牛奶粉240款,占比61%。

不过,值得重视的是,新国标时代下,细分再细分趋势显著,A2奶源奶粉、A2有机奶源奶粉、A2有机奶粉、小分子奶粉、绵羊奶粉、有机羊奶粉、有机羊奶源奶粉、娟姗奶粉、牦牛奶粉等各种细分奶粉多面开花。据奶粉智库小程序/网数据,目前已收录新国标产品中(以3段为例),标注小分子优势的有91款奶粉;标注A2奶源的有192款奶粉。可见细分品类已经深度渗透至产品配方中。

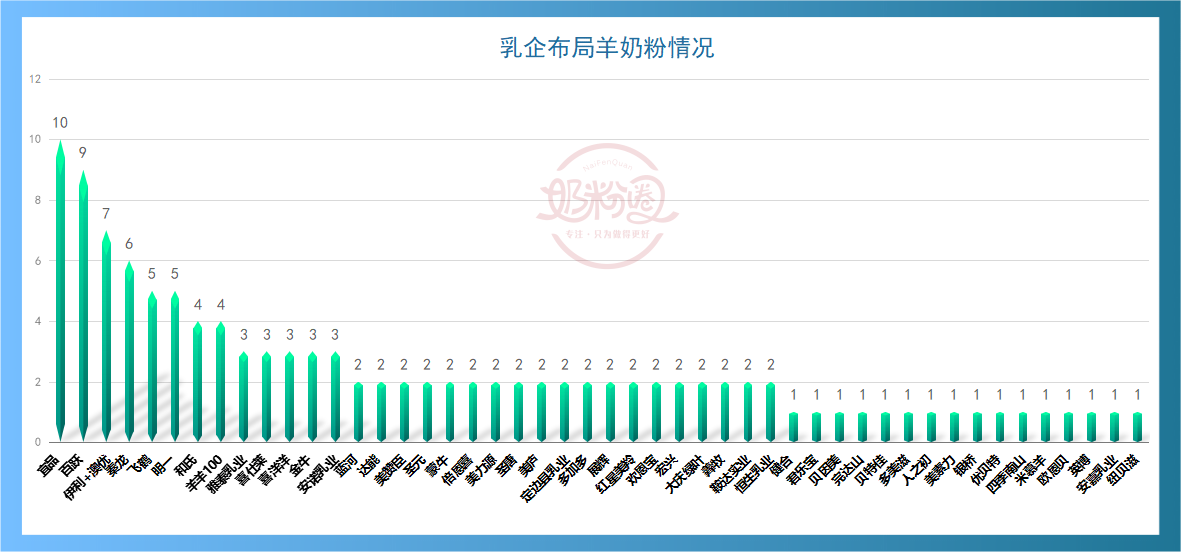

重点看羊奶粉,前不久笔者关注到“牧赋”变更为“贝因美牧赋”,这意味着贝因美也布局了注册婴配羊奶粉。截至目前,除了菲仕兰、惠氏等乳企,基本上其余中大乳企均完成了对羊奶粉品类的布局。目前来看,在羊奶粉赛道,已经形成了综合型乳企、精耕型乳企、中小乳企(精耕和综合势力都不突出)等几股势力。其中,宜品已有10款新国标羊奶粉;伊利+澳优布局7款;飞鹤布局5款,中大乳企对羊奶粉品类的重视性不言而喻。

以国产/进口来划分,截至目前,391款新国标奶粉中,进口奶粉仅有69款,占比17.6%。国产奶粉322款,占比82.4%。从这组数据来看,不难窥见大量的国产奶粉中,中部及尾品牌更容易面临产品同质化、品牌同质化的竞争“泥潭”,要想脱颖而出并不容易。

另外,还值得注意的是,外资奶粉经过调整之后,近两年达能、菲仕兰、a2等乳企势头向好。在这个过程中,一是依托于这些外资乳企的深厚底蕴,二是外资奶粉也正在进行渠道优化,进行精细化区域精耕。

最后,笔者想说,虽然新国标注册产品大盘已定。但是不同于老国标时代,如今产品更新速度非常快,无论是通过升级奶源,还是通过配方注更,甚至是通过收购配方的形式,乳企在品类、产品、核心渠道的竞争和争夺上,动作都越来越迅速!因此配方注册也会始终处于动态当中!